中银国际证券股份有限公司余����,赵泰近期对云天化进行研究并发布了研究报告《一体化优势明显,具备高分红属性》,首次覆盖云天化给予买入评级。

云天化(600096)

公司是国内磷肥龙头,掌握上游磷矿石、煤炭优质资源,一体化优势明显,持续改革下期间费用不断优化,长期盈利能力有望维持较高水平,分红水平有望维持高位。首次覆盖,给予买入评级。

支撑评级的要点

磷化工产业链配套完善,具备高分红属性。公司是云南省国资委控股的磷肥行业龙头,截至2024年拥有磷矿石原矿生产能力1450万吨/年、煤炭开采能力400万吨/年,同时拥有磷铵、尿素、复合肥等化肥产能合计1000万吨/年。公司磷矿石储、采规模及磷肥市占率位于市场前列。2024年公司营收同降10.89%至615.37亿元,归母净利润同增17.93%至53.33亿元。公司2022-2024年分红比率分别为30.46%、40.31%、47.86%,根据分红规划,2024-2026年现金分红比例不低于期间可供分配净利润的45%

磷矿石具备资源属性,中期景气度有望维持。根据百川盈孚,2024年我国磷矿石有效产能同减1.20%至1.19亿吨,产量同增10.66%至1.17亿吨。2021年后磷矿石需求在新能源发展带动下有所增长,供给则受到磷矿分布、品位、政策等因素限制,价格中枢抬升。截至2025年2月7日国内磷矿石市场参考价格为1018.00元/吨,处于2017年以来的81.80%分位。2025年及以后有较多磷矿石新增规划产能,但梳理在建项目,我们判断新增产能或低于预期,且即使如期建成,磷矿开采成本或较原有项目不具备优势。定量来看,我们预计2025-2027年磷矿石新增产能分别为650万吨、1366万吨、1560万吨,占2024年我国磷矿石产能比例分别为3.34%、7.02%、8.02%。景气度或可持续至2026年及以后。截至2024年底,公司拥有磷矿储量近8亿吨,磷矿石原矿生产能力1450万吨/年,位于市场前列,未来待参股公司注入镇雄磷矿采矿权,磷矿储备有望增厚

国内磷肥龙头,上游配套支撑盈利能力。全球看,IFA预计2023-2028年全球磷肥产能复合增速为1.89%,2024-2028年磷肥表观消费量复合增速为1.94%,均保持稳健增长。国内方面,在环保治理、化肥减量工作的推进下,近年来供需两端均呈现一定缩减趋势。我国磷肥出口占国内产量比重1/3左右,磷肥出口政策是调节国内供需的重要变量。2023年公司P2O5产量309.5万吨,以19.16%的份额位居国内首位。磷矿石成本支撑下,磷肥价格有望保持较高水平,公司配套上游磷矿石,支撑磷肥盈利能力。

尿素价格处于低位,2025年盈利有望修复。2020年以来国内尿素产量明显增长,叠加2024年出口受限,尿素价格处于低位。截至2024年年报公司拥有尿素产能260万吨/年、复合肥产能185万吨/年,配套年产400万吨煤矿,合成氨自给率95%以上,成本具备一定优势。若2025年尿素出口政策有所放松,公司该项业务盈利能力有望修复。

估值

预计公司2025-2027年归母净利润分别为55.49亿元、57.57亿元、58.32亿元,EPS分别为3.02元、3.14元、3.18元,对应PE分别为7.4倍、7.1倍、7.0倍。首次覆盖,给予买入评级。

评级面临的主要风险

磷矿石新增产能进度超预期,化肥出口法检政策趋严,安全与环保风险投资摘要

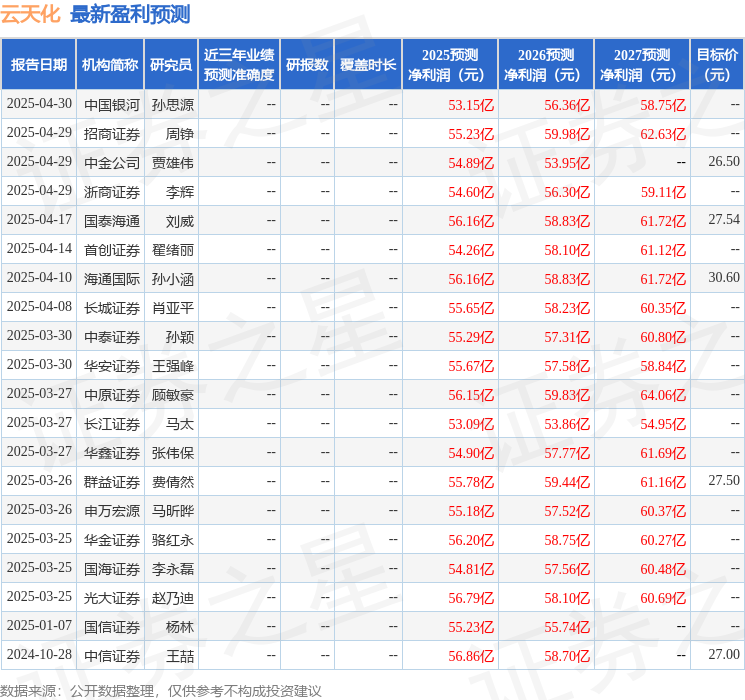

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为28.55。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

版权声明

本站属个体站点,非官方网站。本站的文章内容由系统自动采集,不保证其真实性,敬请自行核实广告和内容真实性,并请谨慎使用。本站和本人不承担由此产生的一切法律后果!如有侵权,联系QQ:1755043837